Nach der Kapitalmarktanomalie Negativzinsen steht mit der sogenannten Benchmarkreform oder auch EU Benchmark Regulation die nächste Unsicherheit für die Kapitalmärkte vor der Tür. An anderer Stelle wird dabei auch von Referenzzinstausch oder Euriborreform gesprochen.

Seit mindestens 2013 haben Politik, Bankenaufsicht und Bankenverbände weltweit die grundlegende Überarbeitung von Referenzzinssätzen (LIBOR, EURIBOR, EONIA usw.) angestoßen. Referenzzinssätze bilden die Zinsgrundlage variabel verzinster Kapitalmarktprodukte wie Kredite, Derivate und Anlageprodukte. Ziel der Reform ist es, die während der Finanzmarktkrise deutlich gewordenen Nachteile der bestehenden Referenzzinssätze, wie Manipulationsanfälligkeit und Instabilität in Krisensituationen, auszumerzen.

Der entscheidende Beitrag der Politik war die EU-Benchmarkverordnung (Benchmark VO - Verordnung (EU) 2016/1011), die im Jahr 2016 verabschiedet wurde und zum 01.01.2018 in Kraft trat. Danach dürfen zukünftig nur noch Referenzzinssätze in Finanzprodukten verwendet werden, die robust, zuverlässig, repräsentativ und nicht manipulierbar sind. Nach einem Übergangszeitraum dürfen ab 31.12.2021 nur noch Referenzzinssätze verwendet werden, die diese Voraussetzungen erfüllen.

Erst spät im Vergleich zu anderen Währungsräumen wurde im Euroraum im September 2017 auf Veranlassung mehrerer Aufsichtsbehörden und der EU-Kommission eine Arbeitsgruppe (bestehend aus 21 Instituten) für die Reform EONIA und EURIBOR eingerichtet, die „Working Group on Euro Risk Free Rates“ (RFR-Arbeitsgruppe).

Interessant ist, dass trotz dieser bereits jahrelangen Bemühungen um eine Reform der Referenzzinssätze die meisten Bankkundinnen und Bankkunden bis heute kaum Kenntnis von den bevorstehenden Veränderungen im Zuge der EU Benchmark Regulation und den damit einhergehenden Risiken haben.

Die praktische Umsetzung dieser gesetzlichen Rahmenbedingungen hat zwar inzwischen begonnen, ist aber bei Weitem noch nicht abgeschlossen; insbesondere besteht Handlungsbedarf beim EONIA, der ab Anfang 2022 nicht mehr zur Verfügung stehen wird.

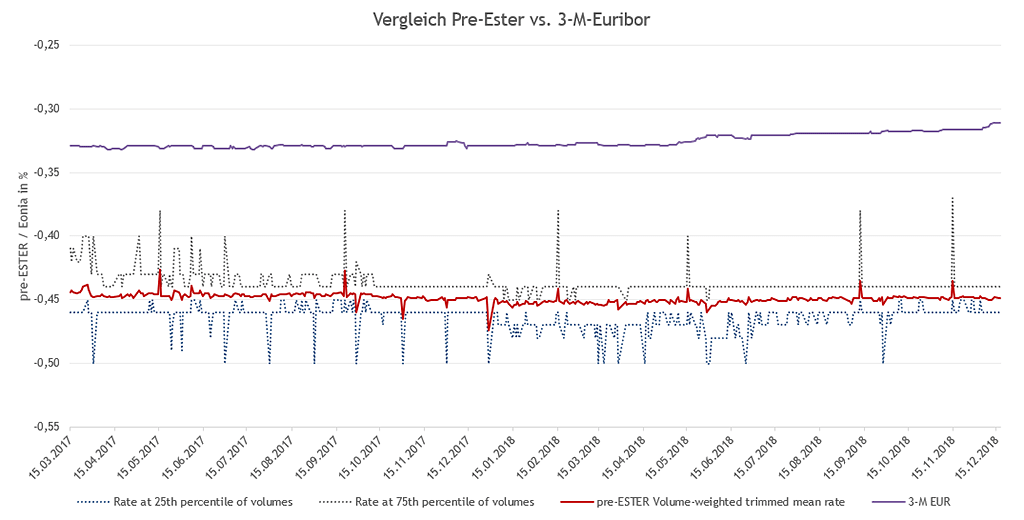

Der Administrator der beiden Referenzzinssätze EONIA und EURIBOR, das EMMI (European Money Market Institute), hat bekannt gegeben, dass die Bemühungen zur Überarbeitung des EONIA nicht weiterverfolgt werden. Die RFR-Arbeitsgruppe hat am 13.09.2018 empfohlen, stattdessen den von der EZB berechneten Referenzzinssatz €STER (Euro Short Term Rate) als Ersatz für den EONIA zu verwenden. Dieser neue Satz wird seit Oktober 2019 täglich von der EZB bereitgestellt. Vorab gab es nur eine Orientierung am sogenannten pre-€STR, für den aber ebenfalls erst seit März 2017, mithin erst seit relativ kurzer Zeit, Daten bereitgestellt werden.

Der EURIBOR wurde inzwischen reformiert. Er wurde durch eine sogenannte Hybridmethode konform zur Benchmarkverordnung gestaltet. Seitdem soll der EURIBOR vorrangig aus tatsächlichen Transaktionen ermittelt werden, und nur wenn es diese nicht gibt, kann auf interpolierte Daten vergleichbarer Transaktionen oder erst in letzter Konsequenz auf nachvollziehbare Modellwerte zurückgegriffen werden. Die vorab durchgeführten Konsultationen des EMMI, aber auch die regelmäßig – leider aber mit Zeitverzug - veröffentlichten Daten seit Einführung der Hybridmethode (Link) zeigen allerdings, dass weiterhin ein Großteil aller im Rahmen der Hybridmethode einbezogenen Meldungen auf Modellberechnungen der Panel Banken beruhen. Ein dauerhaftes Bestehen des EURIBOR bzw. seine unverändert hohe Bedeutung ist daher u.E. nicht sichergestellt. Als ein mögliches Szenario sollte daher u.E. der Austausch auch des EURIBOR durch aus dem €STR abgeleitete Sätze in Betracht gezogen werden.